ロボアドバイザーの全自動資産運用サービスとして有名なWealthNaviですが、通常の無印版と提携サービス版(WealthNavi for 提携先名)があります。

2020年11月時点でこれだけのサービスがあります。

- WealthNavi

- WealthNavi for SBI証券

- WealthNavi for 住信SBIネット銀行

- WealthNavi for ソニー銀行

- WealthNavi for イオン銀行

- WealthNavi for 横浜銀行

- WealthNavi for JAL

- WealthNavi for TOKYU POINT

- WealthNavi for auじぶん銀行

- WealthNavi for 東京海上日動

- WealthNavi for ODAKYU

- WealthNavi for 東京スター銀行

- WealthNavi for 三菱UFJ銀行

- WealthNavi for ネオモバ

- WealthNavi for ANA

これだけたくさんあると、どれを選べば良いのか分かりづらいかと思います。

そこで、私がWealthNaviを利用し始める前に、それぞれのサービスごとに何が違うのかを調べたのでこちらの記事でそれぞれのサービスの違いを紹介します。

標準のWealthNaviの特徴

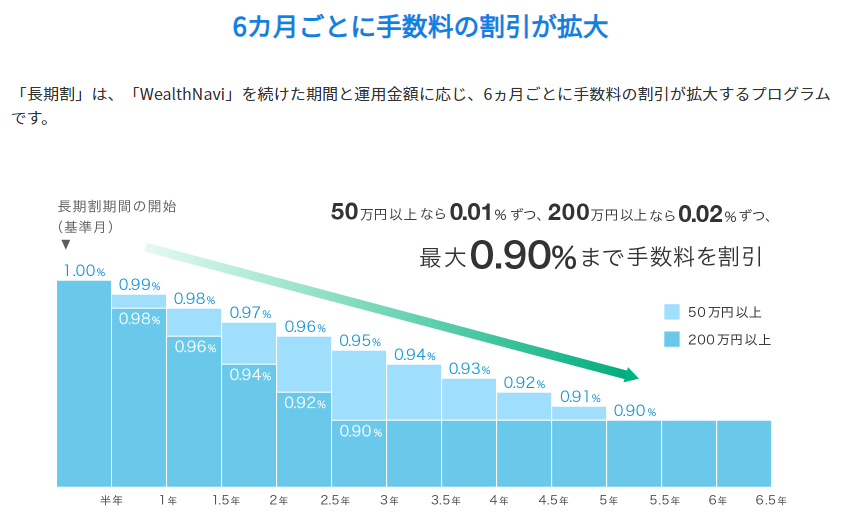

通常の公式サイトから申し込むWealthNaviの特徴は、長期割です。

長期割は、WealthNaviに預けている金額に応じて、6カ月毎に手数料が安くなるサービスです。50万円以上200万円以下なら、0.01%ずつ安くなり、200万以上なら0.02%ずつ安くなります。そして、通常1%の手数料が最大0.9%になるという仕組みです。

長期割の仕組みはたまに更新されるので注意が必要です。

そして長期割、提携サービス版(WealthNavi for)には無い仕組みです。

提携サービス版WealthNavi

提携サービス版のWealthNaviは何が特徴なのでしょうか?

それは、それぞれの提携先によって得られるサービス内容に違いがあるという事です。

銀行系提携サービス

WealthNavi for 住信SBIネット銀行は、運用している資産運用残高に応じでスマプロランクのランクが適応されます。スマプロランクは、ランクに応じてATM利用手数料、振込手数料が一定回数無料になるサービスです。

WealthNavi for 住信SBIネット銀行での、資産運用残高と、得られるスマプロランク、得点を表にしました。

| 条件 | ランク | ATMご利用手数料 無料回数 | 振込手数料 無料回数 |

| 資産運用残高10万円以上 | 2 | 5 | 3 |

| 資産運用残高100万円以上 | 3 | 7 | 7 |

WealthNavi for ソニー銀行は、資産評価額が「優遇プログラム Club S」に合算されます。ゴールド、プラチナステージの判定に、WealthNavi for ソニー銀行の資産評価額が合算されます。つまり、ゴールド、プラチナを狙う人にしか意味がないサービスです。

ゴールド、プラチナの条件は以下の通りです。

月末の外貨預金残高(円換算額) + 月末の投資信託残高(約定日基準)+ 20日時点の「WealthNavi for ソニー銀行」の資産評価額(円換算額)

合計500万円以上1,000万円未満ならゴールド

合計1,000万円以上なら、プラチナです。

そして、ゴールド、プラチナステージが受けられるサービスです。結構、良いですね。

| ゴールド | プラチナ | |

|---|---|---|

| Sony Bank WALLET キャッシュバック率 | 1.5% | 2.0% |

| Sony Bank WALLET 海外ATM利用料無料回数 | 月3回 | 月5回 |

| 振込手数料無料回数 Sony Bank WALLET あり | 月6回 | 月11回 |

| 振込手数料無料回数 Sony Bank WALLET なし | 月5回 | 月10回 |

| ATM利用手数料無料回数 | 月15回 | 何度でも無料 |

| 為替コスト | 米ドル7銭など | 米ドル4銭など |

| 外貨定期預金金利 | +0.02% | +0.03% |

| 仕向け外貨送金手数料無料回数 | 月1回 | 月3回 |

| 専用ダイヤル | なし | あり |

ポイント・マイルが貰える提携サービス

ポイント・マイルが貰える提携サービスと、長期割で得られる利益との比較をしてみましょう。

WealthNaviで100万円を資産運用する場合、手数料は年間で10,000円だとします。(評価額によって変わります)長期割が最大に効いている状態ですと、これが年間9,000円になります。この年間1000円の差と、提携サービスで受けられるサービスとどちらが良いかですね。

WealthNavi for JALは、開始時に200マイル、後は1万円の評価額につき、毎月0.5マイルです。100万円を1年間運用した場合、初年度は800マイル、翌年からは毎年600マイルが期待できます。

WealthNavi for ANAは、開始時に300マイル、四半期毎に期間中の平均評価額が100万円以上で50マイルです。年間最大200マイルとなります。

東急ポイント・小田急ポイントは、開始時に400ポイント、1万円の評価額につき、毎月1ポイントです。100万円を1年間運用した場合、初年度は1600ポイント、翌年からは毎年1200ポイントが期待できます。

表に纏めました。

| サービス名 | 運用開始特典 | 資産評価額に応じて貰えるポイント(マイル) |

| WealthNavi for JAL | 200マイル | 1万円につき、毎月0.5マイル |

| WealthNavi for ANA | 300マイル | 四半期ごとに平均評価額100万円以上で50マイル |

| WealthNavi for TOKYU POINT | 400ポイント | 1万円につき、毎月1ポイント |

| WealthNavi for ODAKYU | 400ポイント | 1万円につき、毎月1ポイント |

長期割と提携サービスの大きな違いは、100万円の資産運用では、長期割の最大の割引0.9%になるまで5.5年かかりますが、提携サービスは直ぐにサービス特典を受けられます。

こうして改めて確認してみると、ポイントが貰えるサービス提携版は結構良いと思います。

例えば、小田急ポイントは1ポイント1円で使えます。100万円を1年間運用した時、1200円分のポイントを得られる訳です。つまり、長期割よりは、圧倒的に小田急ポイントの方が得られるメリットが大きいですね。

まとめ

銀行系提携サービスは、銀行のサービスが必要かどうか次第です。

ポイント提携サービスは、基本的に得られるメリットが大きいと思います。

私は、住信SBIネット銀行を利用していますが、WealthNavi提携サービスでのスマプロランクアップは不要なので、WealthNaviは通常版にしています。それは、通常の利用だけで重要なスマプロランクがあるからです。

ポイント提携サービスは残念ながら、JAL, ANAは滅多に利用しないですし、小田急百貨店も東急百貨店も、それ程利用する訳ではないので、ポイントサービス使っていないんですよね。

長期割はメリットが出ずらいサービスなので、ご自身に合った提携サービスを選ぶのは、とても良い事だと思います。

私がWealthNaviを利用している理由はこちらの記事で紹介しています。

WealthNaviを半年間運用した実績はこちらの記事で公開しています。